千禾味业销售费用猛增成为拖累公司一季度业绩最大因素

《经济参考报》记者了解到,受销售费用大增拖累,千禾味业(603027)一季报净利大幅下滑。公司4月22日晚间披露的季报显示,今年1-3月,公司实现营业收入4.78亿元,同比增加32.91%,归属于上市公司股东的净利润为0.4亿元,同比减少43.34%。《经济参考报》记者注意到,销售费用猛增,主要是因报告期内广告费增加、销售人员薪酬总额增加等因素所致。4月23日,记者就公司近期业绩下滑、在建工程进度等问题多次致电千禾味业董秘吕科霖,但未获回应。

增收不增利

经营活动现金流净额大幅减少

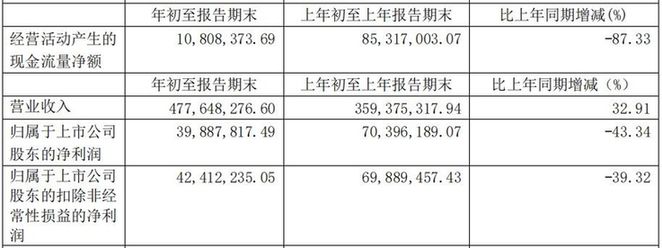

财报显示,今年一季度,千禾味业实现营业收入4.78亿元,同比增加32.91%;归属于上市公司股东的净利润为0.40亿元,同比减少43.34%;归属于上市公司股东的扣除非经常性损益的净利润为0.42亿元,同比下滑39.32%。

千禾味业2021年第一季度主要财务数据 数据来源:公司一季报

对于公司一季度出现的增收不增利局面,千禾味业在一季报中解释称,营业收入同比增长主要系本期调味品收入增长所致,而归属于上市公司股东的净利润同比减少43.34%、归属于上市公司股东的扣非净利润同比减少39.32%,主要系本期加大广告宣传及促销力度,导致促销宣传及广告费用同比增幅较大。

今年一季度,千禾味业销售费用达1.23亿元,同比大增66.15%,而其增长原因包括:广告费增加、销售人员薪酬总额增加所致;本期执行新收入准则,将与合同履约直接相关的运杂费、包装费计入营业成本核算。

《经济参考报》记者注意到,除销售费用猛增成为拖累公司一季度业绩最大因素外,还存在其他因素导致其净利下滑。

从成本端看,今年一季度,千禾味业营业成本达2.71亿元,同比增长48.17%。对此,公司表示,主要系销售收入增长成本增加及执行新收入准则,将与合同履约直接相关的运杂费、包装费计入营业成本核算所致。从费用端来看,今年一季度,千禾味业研发费用为0.14亿元,同比增长172%。对此,公司的解释为“主要系公司在调味品基础研究、产品研发、分析检测等方面投入增加所致”。

除净利下滑外,值得一提的是,今年一季度,千禾味业经营活动产生的现金流量净额也较少。同花顺iFind数据显示,今年一季度,公司经营活动产生的现金流量净额仅为1080.84万元,同比减少87.33%,创2017年以来该项指标单季度最低值。

经营现金流净额状况不佳,也与公司期内原材料、包材等采购量增加有关。《经济参考报》记者注意到,从经营活动现金流入情况看,公司今年一季度并未发生较大变化;而从经营活动现金流出情况看,公司期内支付其他与经营活动有关的现金为9722.98万元,同比上升82.75%,而正是这一指标的大幅攀升,导致千禾味业经营活动产生的现金流量净额大幅下滑。

对此,千禾味业的解释为,“主要系本期支付原材料、包材、广告费等款项增加,导致经营活动现金流出增加。”

计提巨额减值准备引关注

前两大股东减持近14亿元

除了一季度数据颇受关注外,千禾味业4月16日披露的2020年年度报告也备受关注。

财报显示,2020年,千禾味业实现营业收入16.93亿元,同比增加24.95%;归属于上市公司股东的净利润2.06亿元,同比增加3.81%。

同花顺IFind数据显示,2015—2018年,千禾味业归属于上市公司股东的净利润增速分别为25.6%、50.44%、43.93%、66.61%,保持着持续稳定的增长态势;然而,2019年,千禾味业归属于上市公司股东的净利润增速却呈现负增长,降低至-17.4%。2020年,归属于上市公司股东的净利润增速略有回升,为3.81%,但与2015—2018年的高速增长态势相比已大为不同。

千禾味业2015—2020年主要财务指标 数据来源:同花顺IFind数据

从各季度数据看,2020年第一季度至第四季度,千禾味业营收分别为3.59亿元、4.40亿元、4.23亿元、4.71亿元;同期归属于上市公司股东的净利润依次为0.7亿元、0.87亿元、0.67亿元、-0.18亿元。值得注意的是,千禾味业第四季度亏损0.18亿元,为其上市以来单季度首次出现的亏损。

千禾味业2020年分季度业绩数据 数据来源:公司年报

对此,千禾味业的解释为,主要系公司在四季度对收购镇江金山寺食品有限公司形成的商誉及无形资产(渠道及专利、商标)计提减值准备8994.21万元。

《经济参考报》记者注意到,根据千禾味业2021年1月29日披露的《关于计提商誉及无形资产减值准备的公告》,2019年8月,公司以1.5亿元收购了镇江恒康酱醋有限公司(后更名为镇江金山寺食品有限公司,下称“金山寺公司”)100%股权,于合并日金山寺公司可辨认净资产公允价值扣减递延所得税负债后为8942.79万元,由此形成商誉6080.36万元。

根据此前《投资价值估值报告》中的收益法估值结果表,预计金山寺公司2020年度营收为8190万元、净利润为648.65万元;而年报数据显示,2020年,金山寺公司营收为4104.59万元,净利润则为-2554.2万元。

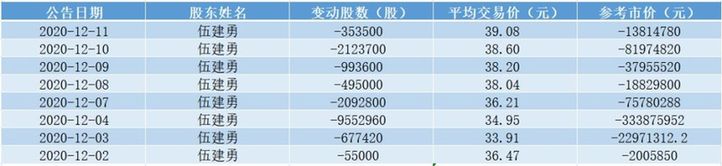

值得一提的是,在千禾味业减值公告披露前半年多时间内,千禾味业前两大股东伍超群、伍建勇上演轮番减持,累计减持股数达3631.42万股,累计套现约13.95亿元。

巨潮资讯网数据显示,2020年12月2日至2020年12月11日期间,作为公司第二大股东、公司董事伍建勇(为伍超群的侄子),共计减持8次,累计减持股数为1634.40万股,平均交易价格约为36.93元,累计套现5.87亿元。

2020年12月2日至12月11日期间伍建勇减持记录 数据来源:巨潮资讯网

同时,2020年8月18日至2020年9月14日期间,作为公司第一大股东、董事长的伍超群,共计减持14次,累计减持股数达1997.02万股,平均交易价格约为40.79元,累计套现8.08亿元。

2020年8月18日至9月14日期间伍超群减持记录 数据来源:巨潮资讯网

精彩推送

- 六部门印发高质量实施RCEP指导意见 提高人民币结算对贸易投资发展支持作用

- 去年国企利润同比增逾三成

- 北京股权交易中心总经理成九雁:关注痛点难点 做好中小微企业服务的“供应商”

- 央行上海总部:2021年长三角地区人民币贷款增加6.23万亿元 同比多增6024亿元

- 多地生育补贴频频与购房补贴挂钩 专家:刺激生育率、去库存“一箭双雕”

- 多部门释放稳增长政策信号 落地时点、力度将超预期

- 减税降费促发展 缓税缓费强信心

- 依法打击各类洗钱违法犯罪 坚决遏制蔓延势头

- 中国恒大执行董事肖恩:公司计划于未来6个月内推出初步重组方案

- 全国住院费用跨省直接结算定点医疗机构突破5万家

- 【金融街发布】央行上海总部:2021年12月末长三角地区本外币各项贷款余额同比增长14.7%

- 2021年末福建贷款余额6.79万亿元 支持实体经济力度加强

- 山西:2021年全社会用电量同比增长11.4%

- 北京银保监局:高标准支持“两区”建设 持续深化银行业保险业改革开放

- 每经21点 | 上海浦东:计划未来三年生物医药产业规模达4000亿元

- 有关部门负责人:进一步完善反洗钱监管制度 加强反洗钱监管

- 如何抢抓RCEP生效带来的新机遇?商务部:吃透用好相关规则 积极参与产业链供应链重构

- 30个“绿色+”招商重点项目集中签约重庆涪陵

- 中宣部、国家广电总局印发文件规范播音员主持人职业行为和社会活动

- 银行保险业数字转型“战略图”出炉 推进场景运营体系建设 强化网络安全防护

- 2021全国大宗交易盘点| 全年总成交额同比上升超6成 捡漏出险房企资产包的好时候到了?

- 香港金管局:香港将继续成为支持人民币国际化的市场

- 最高补贴100万元!南昌经开区支持春节重大项目不停工、重点企业不停产

- 人民银行广州分行:2021年广东社融规模增量3.78万亿元

- 中央网信办等10部门印发《数字乡村发展行动计划(2022-2025年)》

- 中国官方为企业和地方对接RCEP“指路”

- 2021年上海实际使用外资增长11.5%

- 央行等发布金融机构客户尽职调查和客户身份资料及交易记录保存管理办法

- 8部影片冲刺春节档 《水门桥》预售票房领跑:谁是幕后赢家

- 销售价格跳涨 今年春节“车厘子自由”有点悬

- 国家能源集团铁路装备助力“冬奥保供”顺利开展

- 宁夏证监局加大调研指导力度 持续推动多元化解工作

- 税务“年货”礼包助力留宁过年

- 黑龙江通报21批次不合格食品 牡丹江白酒酒精度不合格

- 预制菜迎“风口” 千亿市场还在“跑马圈地”?

- 社科院报告:2021年中国金融风险总体可控

- 浙江:2021年为企业减负2793亿元

- 保障能源安全稳定供应 | 山东省电力现货市场结算试运行平稳有序

- 国家税务总局:2021年累计新增减税降费约1.1万亿元

- 2021年南方五省区全社会用电量同比增长11.1%

- 岁末年初 23家皖企上市公司发布减持相关公告

- 帝都神交付,蕴藏着大格局

- 这个神盘,把交付天花板升高了

- 工信部:3至5年内逐步取消来电显示费用

- 工信部谈RCEP:享受红利同时也面临更严规则和更强竞争

- 人民银行等11部门联合开展打击治理洗钱违法犯罪三年行动

- 2022年上海市重大建设项目清单正式公布:计划安排宁德时代等正式项目173项 计划完成投资2000亿元以上

- 国家发改委:多地启动惠民平价销售 保障春节期间重要民生商品量足价稳

- 今日全国碳市场收盘价57.88元/吨 较前一日上涨0.09%

- 网传新东方捐2万节课 国家图书馆官网被挤爆!官方回应:花钱买的

- 上海外资创历史新高:看好中国市场潜力

- 2021年财政收入突破20万亿元 今年将从四方面发力减税降费

- 农业农村部:2025年返乡入乡创业人员将超过1500万人

- 全力应对低温雨雪冰冻 国网湖北电力在荆门启用直流融冰技术

- 新疆乌鲁木齐市税务部门依法查处一起中介涉税违法案件 涉及金额15.94亿元

- 宁夏:线下保质保量保新鲜 线上农特产品成春节网红

- 佳都科技董事刘佳:打造政府主导的数字经济体 推进广州人工智能产业高质量发展

- 广东:2025年培育医疗器械上市企业达35家 超千亿市值示范企业2-3家

- 励普教育:2021年注册安全工程师纸质证书已印制 含金量将提升!

- 《幻塔》公测首月新增用户破千万 完美世界游戏转型初见成效

- 业界:拥抱数字变革 推动经济高质量发展

- 超200个线下消费场景上线消费补贴 数字人民币助力春节线下消费复苏

- 云南高速公路里程突破1万公里

- 台州路桥发行浙江首单知识产权证券化产品

- 财政部、交通部:给予国家公交都市建设示范城市500万元/城/年奖励

- 中国“宝藏”产业带里的好年货

- 百度大数据:虎年十大云上过年方式 “网购年货”位居首位

- 统计局:2021年我国R&D经费为2.79万亿 与GDP之比达2.44%

- 六部门:提高人民币结算对贸易投资发展的支持作用

- 2021年我国R&D经费为2.79万亿 与GDP之比达2.44%

- 国家知识产权局:逐步减少对专利授权的各类财政性资助

- 青岛43个项目入选山东省重大项目名单

- 惠企利民!2021年全年新增减税降费约1.1万亿元

- 商务部等6部门联合印发《关于高质量实施RCEP的指导意见》正式公布

- 商务部:建议企业尽快熟悉RCEP各国关税优惠承诺

- 北京专报丨国税总局: 2021年支持小微企业发展税收优惠政策新增减税2951亿元

- 北京专报丨国税总局:2021全年新增减税降费约1.1万亿元

- 北京专报丨国税总局公布2021年减税降费十组亮点数据

- 企业未来竞争靠什么?三位企业家提到了同一个关键词

- 山东今年地炼产能要再退740万吨 委员为地炼企业转型支招

- 扮靓“菜篮子”服务“大民生”

- 商务部等六部门印发关于高质量实施RCEP指导意见

- 广汽集团冯兴亚:建议延续新能源汽车综合型补贴政策至2025年

- 税务总局:2021年100项便民办税缴费措施已全部落实落地

- 央行8次操作投放1.7万亿元 机构预计市场情绪将迎来修复

- 商务部:有信心实现外贸开门稳 保持全年运行在合理区间

- 纺织服装行业周报

- 食品饮料行业周报:疫情虽暂干扰 调整已企稳 价值布局时

- 医疗服务行业点评:医疗服务政策支持加码 社会化办医边际放松

- 游戏行业数据周报:关注上周多款上线新游表现

- 申能集团、上海电气成立申电绿电科技公司 注册资本1亿元

- 申能集团、上海电气成立申电绿电科技公司

- 国家税务总局:有关地区税务部门今日还将曝光5起涉税违法案件

- 银保监会:防范模型和算法风险 模型管理核心环节要自主掌控

- 工信部:引导产业和企业正确认识RCEP高标准开放下带来的竞争

- 商务部:建议企业尽快熟悉RCEP各国关税优惠承诺 扩大优势产品出口和优质商品进口

- 商务部:建议企业吃透用好原产地累积规则 深度参与区域产业链供应链

- 海关总署:下一步将开放RCEP项下输韩国、马来西亚原产地证书自助打印

- 商务部答上证报记者问:各地方要以高质量实施RCEP为契机 系统谋划扩大对外开放

- 毕马威最新报告:大多数TMT企业未充分利用数据带来的机遇